W Polsce tylko 17 proc. w cenie paczki popularnych podgrzewaczy tytoniu stanowią podatki (VAT i akcyza), podczas gdy w przypadku papierosów tradycyjnych jest to 80 proc. – wskazują eksperci podatkowi z kancelarii Parulski i Wspólnicy.

Ich zdaniem, należy pójść śladem większości krajów Unii Europejskiej i Wielkiej Brytanii, które podniosły stawki akcyzy na tzw. papierosy do podgrzewania do wysokości co najmniej 40-60 proc. stawki na zwykłe papierosy.

Eksperci z kancelarii przyjrzeli się polskiej stawce i strukturze akcyzy na tzw. nowatorskie wyroby tytoniowe, czyli papierosy do podgrzewania. Zareagowali, bo w mediach trwa ożywiona dyskusja na temat zniesienia preferencji dla tytoniu do podgrzewania i w sejmie trwają prace nad kształtem ustawy o podatku akcyzowym, co ma niebagatelne znaczenie dla budżetu państwa.

Eksperci z kancelarii Parulski i Wspólnicy odnoszą się do, ich zdaniem, nadużycia jakiego ostatnio dopuściła się Federacja Przedsiębiorców Polskich. Według nich, organizacja, która reprezentuje tylko jedną firmę tytoniową, próbuje udowodnić, że tytoń do podgrzewania jest tak samo wysoko obciążony podatkami jak tradycyjne papierosy, z którymi bezpośrednio konkuruje.

W swojej grafice dystrybuowanej w mediach Federacja wskazuje, że 1 gram tytoniu do podgrzewania jest obłożony 76 groszami podatków w sytuacji, gdy tytoń zawarty w tradycyjnych papierosach to tylko 82 grosze. Ta teza z pozoru prawdziwa ma, zdaniem ekspertów z kancelarii Parulski i Wspólnicy, wprowadzić w błąd opinię publiczną i decydentów.

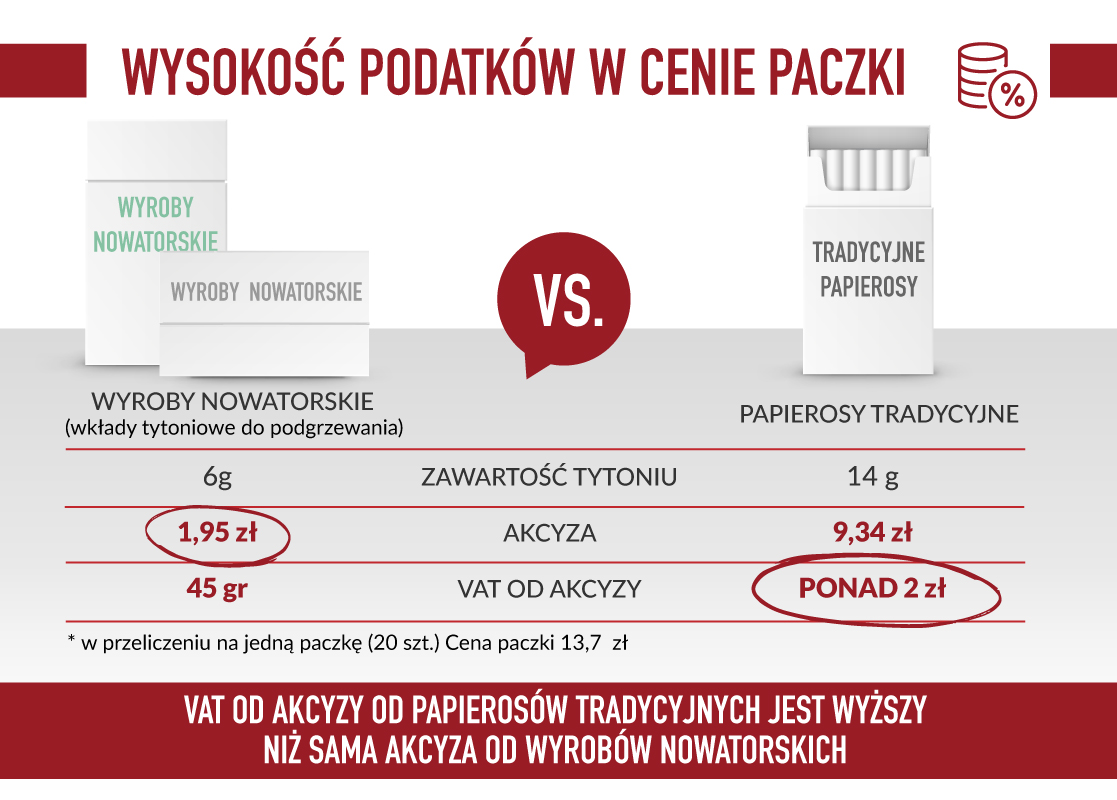

„Trzeba to jasno wytłumaczyć: dzisiaj akcyza na podgrzewacze w Polsce wynosi zaledwie jedną piątą tej stawki, którą obciążone są papierosy tradycyjne (1,95 zł vs. 9,34 zł). Oznacza to, według dotychczasowych wyliczeń ekspertów od podatków i ekonomistów, że budżet traci nawet do 1,5 miliarda złotych rocznie. Tyle można byłoby uzyskać, gdyby doprowadzono do ograniczenia nieuzasadnionych przywilejów akcyzowych na podgrzewacze i podwyższono stawkę do wysokości około 50 proc. stawki na papierosy tradycyjne” – mówi Szymon Parulski z kancelarii Parulski i Wspólnicy.

Drugim problemem, na który wskazują eksperci z kancelarii Parulski i Wspólnicy, jest sama struktura – konstrukcja stawki akcyzy na podgrzewacze. W Polsce stawka akcyzy na wyroby nowatorskie jest w sposób niczym nieuzasadniony, ich zdaniem, powiązana ze stawką tytoniu do palenia, wynosi 155,79 zł za każdy kilogram + 32,05 proc. średniej ważonej detalicznej ceny sprzedaży tytoniu do palenia. Jest to więc stawka mieszana. Akcyza na papierosy tradycyjne w Polsce wynosi 228,10 zł za każde 1000 sztuk i 32,05 proc. maksymalnej ceny detalicznej.

W przypadku tradycyjnych papierosów obowiązuje minimalna kwota akcyzy, jaką jest obciążona każda paczka papierosów, niezależnie od ceny sprzedaży czy wagi tytoniu zawartego w papierosach, która wynosi aż 9,34 zł.

„To wszystko sprawia, że struktura akcyzy jest zaburzona i jedne podmioty cieszą się nieuzasadnionymi przywilejami, co trzeba naprawić – dodaje Szymon Parulski. – Na przykład wysokość VAT-u wyliczana jest od ceny sprzedaży, jaką każdy przedsiębiorca może określić samodzielnie i według uznania. Natomiast ta swoboda ma wyjątek w przypadku wyrobów akcyzowych, ponieważ akcyza od danego wyrobu zwiększa podstawę do wyliczania VAT-u do zapłaty i w praktyce powstaje kuriozum podatku od podatku. W przypadku akcyzy tytoniowej sytuacja jest o wiele bardziej złożona, ponieważ w większości produktów obowiązuje stawka mieszana”.

Oznacza to, że producent papierosów do podgrzewania ma niemal nieograniczoną swobodę w określaniu kwoty VAT, jaką zapłaci (jedynie niecałe 45 groszy to będzie VAT od akcyzy). Jeżeli sprzedawałby swoje produkty tak jak na Ukrainie czy Białorusi – dwa-trzy razy taniej niż w Polsce – wtedy kwota VAT-u byłaby proporcjonalnie niższa. Czemu tak nie robi?

„Bo polskie społeczeństwo jest już zamożniejsze i można sprzedać ten produkt po wyższej cenie, a tym samym marża firmy jest znacznie wyższa niż w przypadku papierosów tradycyjnych” – uważa Szymon Parulski.

Podkreśla, że w przypadku papierosów tradycyjnych sam VAT od akcyzy wynosi ponad 2 zł, czyli VAT od akcyzy jest… wyższy niż sama akcyza od produktów do podgrzewania.

„Jak więc możemy mówić o równości, jeżeli w przypadku tradycyjnych papierosów podatki stanowią co najmniej 11 złotych w cenie sprzedaży? Producenci zwykłych papierosów nie mogą się więc pochwalić bardzo wysokimi marżami, tak jak producenci podgrzewaczy” – mówi Parulski.

Znamienny jest przykład Wielkiej Brytanii. Tam akcyza na podgrzewacze jest tylko o ok.18 proc. niższa niż na papierosy tradycyjne, a rząd mimo, że akcyza została ustalona dopiero w 2018 r., a jej pobór rozpoczął się w lipcu 2019, już zdecydował się ją podnieść dwukrotnie, tj. w marcu 2020 i w listopadzie 2020 r. Rząd Wielkiej Brytanii w przeciwieństwie jednak do Polski określił ją na poziomie o wiele bardziej zbliżonym do poziomu akcyzy na papierosy tradycyjne.

Eksperci z kancelarii Parulski i Wspólnicy wskazują też, że w Polsce akcyza na tzw. wyroby nowatorskie to zaledwie 20 proc. w porównaniu z akcyzą na tradycyjne papierosy, ale np. w Portugalii i Hiszpanii to odpowiednio 43 i 40 proc., a we Francji nawet 64 proc. Od 2022 roku Łotwa, a od 2023 Słowacja zmienią wysokość stawki, proponując opodatkowanie wyrobów nowatorskich na poziomie 50 proc. akcyzy od papierosów.

Źródło informacji: Kancelaria Parulski i Wspólnicy